Jialu Shan and Michael Wade

快速發展的數位格局(digital landscape)促使各產業重新評估其數位策略與觀點。有鑑於此,2023年「數位漩渦(Digital Vortex)」調查[1]的結果,為金融服務業如何看待數位顛覆浪潮提供了寶貴的見解。

根據IMD全球商業數位轉型中心(Global Center for Digital Business Transformation),數位顛覆(Digital Disruption)是指新興數位科技與創新商業模式對組織價值主張及市場地位的影響。此處提及的「科技」涵蓋範圍廣泛,例如行動應用程式、社交媒體、區塊鏈和人工智慧。值得注意的是,數位顛覆可以視為轉機,亦可視為危機。

數位顛覆影響力:金融服務業極度有感

在最新的數位漩渦排名中,金融服務業從先前的第五位躍升至第三位,成為目前受數位顛覆影響最深的產業之一。在2023年的數位顛覆脆弱性產業排名中,金融服務業的排名僅次於科技產業和教育產業。

事實上,在此調查中有三分之二的金融服務業受訪者表示,數位科技已經擾亂了他們的業務。91%的人更抱持金融服務業未來將經歷「重大或變革性改變」的想法,且此比率將在未來五年急遽上升。換言之,雖然數位顛覆正在發生;但幾乎所有受訪者都認為,更大的變革還在後頭。而這種想法在金融服務業出現的比例更是高於所有其他產業。

令人擔憂的是,雖三分之一的受訪者認為他們組織的IT系統已為數位顛覆的衝擊做了充分的準備;但亦有幾乎同等比例的受訪者(30%)表示他們尚未準備好應對這些挑戰。因此,應對數位顛覆的衝擊,仍有許多準備工作要做。

數位顛覆所造成衝擊,是隱憂也是機會

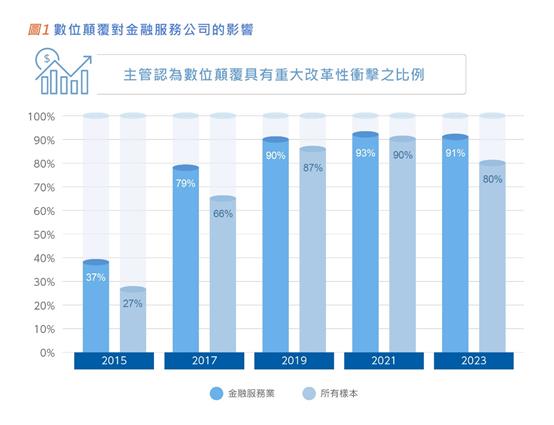

分析2015至2023年間的調查,數據的變化帶出一個有趣的現象:現今已有超過四分之三的高階主管認為數位科技為金融服務業帶來了顛覆;相較首次於2015年的數位漩渦(Digital Vortex)調查結果,形成了鮮明對比。當時僅有10%的受訪者認為數位科技具顛覆性影響力。值得注意的是,這種觀點的激增恰逢COVID-19疫情的高峰,疫情可能加速了金融服務對數位科技的採用與依賴。

同時,人們對未來數位顛覆的擔憂也急劇增加,金融服務業受訪者中認為這將是重大或變革性顛覆的比例從2015年的37%上升至2023年的91%(參見圖 1)。

從2017至2023年,金融服務業對於自身善用數位顛覆的正向影響力越來越有信心。雖然對數位顛覆所造成之負面影響的擔憂於2021年達到頂峰;但至2023年,此擔憂程度已比2017年有所下降。調查顯示,2023年,約75%的高階主管表示有一定程度的信心,同時間52%的高階主管亦表擔憂;在2017 年,這些數字分別為50%和62%。這顯示現今有更多金融服務業的高階主管,對於能夠利用數位顛覆帶來的機會充滿信心。

事實上,金融服務業中得益於數位化浪潮的的證據就在眼前。以正在蓬勃發展的金融科技業(fintech)為例;CB Insights的數據顯示,金融科技獨角獸公司(即估值超過10億美元的新創公司)目前有218家,其中的182家是在COVID-19疫情大爆發後才加入。

有趣的是,相較從前,金融服務業主管變得更加樂觀,且較不擔心自身應對數位顛覆的能力(參見圖2)。

知行落差:不應單有數位化策略,而要有整合性的數位化策略

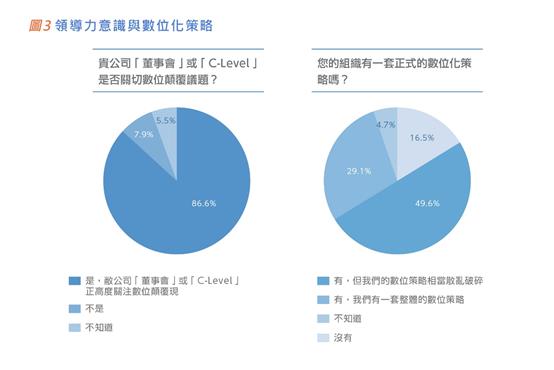

受訪者普遍認為數位顛覆是「董事會」或「CXO」層級的問題。根據我們的調查,過去幾年來,將數位顛覆視為組織首要任務的高階主管比例穩步上升,並於2023年達到87%。

然而,多數的金融服務企業尚未完全具備整合性的數位化策略,僅不到30%的受訪者表示公司已製定了整合性數位化策略。有一半的受訪者表示公司確實制定了數位化策略,但其策略較為零散。此即表明,儘管大多數公司逐步實現數位轉型,但在調整和整合各種數位化措施方面,仍有待努力。甚至有16.5%的金融服務公司完全沒有數位化策略,這些公司在日益漸增的數位驅動環境中,處於落後競爭對手的高風險狀態之中(參見圖3)。

在制定整合性數位化策略方面,相較其他產業的平均水準,金融服務業表現更加亮眼。數據顯示,在包含所有產業的樣本中,僅22%具整合性數位化策略。

然而,儘管存在相對優勢,IMD研究表明,金融服務業的數位轉型步伐仍明顯遲滯。2023年數位漩渦報告顯示,部分受訪的金融服務公司(約30.7%)或缺乏對數位顛覆重要性的意識,或未能做出適切的反應,顯見金融產業的內部理解和準備程度存在巨大差距。此外,根據IMD調查,僅28.3%的金融服務公司積極應對數位顛覆;而大多數(40.9%)則採「跟隨者」方式,即等待其他公司創新,模仿他們的行動。

當人們多年來對數位顛覆的意識不斷提高,但這些數字的基線自2015年以來始終停滯,可見金融產業間的意識和準備程度仍存在很大差距。傳統銀行在採用新技術時可能會面臨挑戰,由於舊系統早已過時,恐無法適配現今的解決方案。法規和合規等問題也都可能阻礙數位轉型,這些都將限制創新的範圍與速度。儘管如此,這些因素不應成為企業在擁抱數位顛覆和積極增強競爭力方面的阻礙。

投資數位創新並積極主動應對數位顛覆是金融服務業未來的生存關鍵

與 2021年相比,2023年金融服務主管對於數位顛覆負面影響的擔憂有所減輕。過去7年,他們對自己善用數位顛覆所帶來正向影響的能力也更有信心。根據IMD於2023年數位漩渦發布的調查結果顯示出,金融服務業已經意識到數位顛覆帶來的機會與挑戰,且為了在數位時代生存和發展,金融服務業願意去適應和創新。

然而,「知行落差」的現象不容忽視,企業必須採取積極措施填補這之間的落差,以於數位時代保持競爭力。儘管金融服務業在數位轉型方面有所進展;但在全面實施整合性數位化策略方面仍有待努力。許多公司尚未具備在組織內無縫整合數位化的措施。為了發揮數位顛覆帶來的全面潛力,金融服務公司應投資於數位創新並採取積極主動的心態。如此,才可保有領先地位並滿足不斷變化的客戶需求,從而在數位時代中取得長期成功。

2023年數位漩渦調查生動地描繪了關鍵產業對數位顛覆的觀念變化。隨著數位化變革風潮持續,各產業顯然都在為未來的挑戰和機會做好準備。調查結果也為那些落後,或隨波逐流的企業提供了基準與警鐘,並為處於領先地位或有志於領先的企業提供了啟發和動力來源。

本篇文章是MIC與IMD在「數位漩渦2023 台灣與全球趨勢」中先前合作的延伸,原文”Riding the waves: Navigating the digital landscape in financial services”刊於IMD https://www.imd.org/ibyimd/technology/riding-the-waves-navigating-the-digital-landscape-in-financial-services/